Muitas pessoas começam no mundo dos investimentos tentando encontrar a próxima ação que vai decolar ou o ativo mais rentável do momento. No entanto, construir patrimônio sem uma base sólida é como levantar um prédio na areia: qualquer tempestade pode desmoronar tudo.

A Reserva de Emergência é o primeiro degrau real para o sucesso patrimonial. Ela não serve para te deixar rico, mas sim para garantir o cumprimento da sua tranquilidade emocional, absorvendo os imprevistos da vida — como despesas médicas, problemas no carro ou uma perda temporária de renda — sem que você precise se endividar ou resgatar seus investimentos de longo prazo com prejuízo.

Por que não existe uma "receita de bolo"?

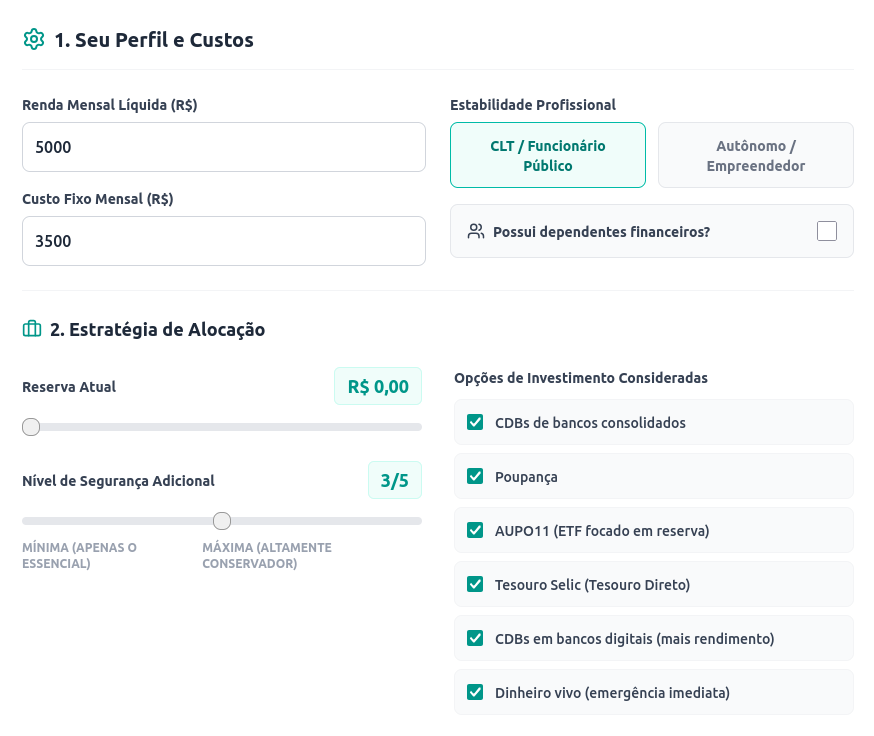

O erro mais comum é achar que a reserva de emergência de todo mundo deve ser igual. A verdade é que o tamanho ideal da sua proteção depende diretamente do seu estilo de vida e estabilidade profissional.

Para entender a dimensão ideal da sua proteção, precisamos avaliar o seu cenário:

- CLT e Funcionários Públicos: Por contarem com uma previsibilidade de renda maior e benefícios como FGTS ou estabilidade, a indicação costuma ser de 3 a 6 meses de cobertura do custo de vida.

- Autônomos e Empreendedores: Diante da oscilação natural na receita e da falta de garantias trabalhistas, a margem precisa ser maior. Nesses casos, recomenda-se uma retaguarda de até 12 meses de custos para evitar impactos nos planos familiares.

Além disso, fatores como ter dependentes financeiros ou o seu nível de tolerância ao risco mudam completamente o cálculo e a forma como você deve alocar esse dinheiro.

As Regras do Dinheiro Protegido: Onde Alocar?

Quando falamos de reserva, a rentabilidade fica em segundo plano. O foco total deve estar em três pilares básicos:

- Liquidez Absoluta: O dinheiro precisa estar disponível para resgate rápido. Emergências não escolhem hora para acontecer.

- Fuga da Volatilidade: Esse capital jamais deve ser exposto a oscilações do mercado de ações. Ele precisa de segurança e estabilidade.

- Combinações Favoráveis: O ideal é buscar títulos de emissores seguros (como o Tesouro Nacional ou grandes bancos) que ofereçam proteção contra a inflação e rentabilidade pós-fixada diária.

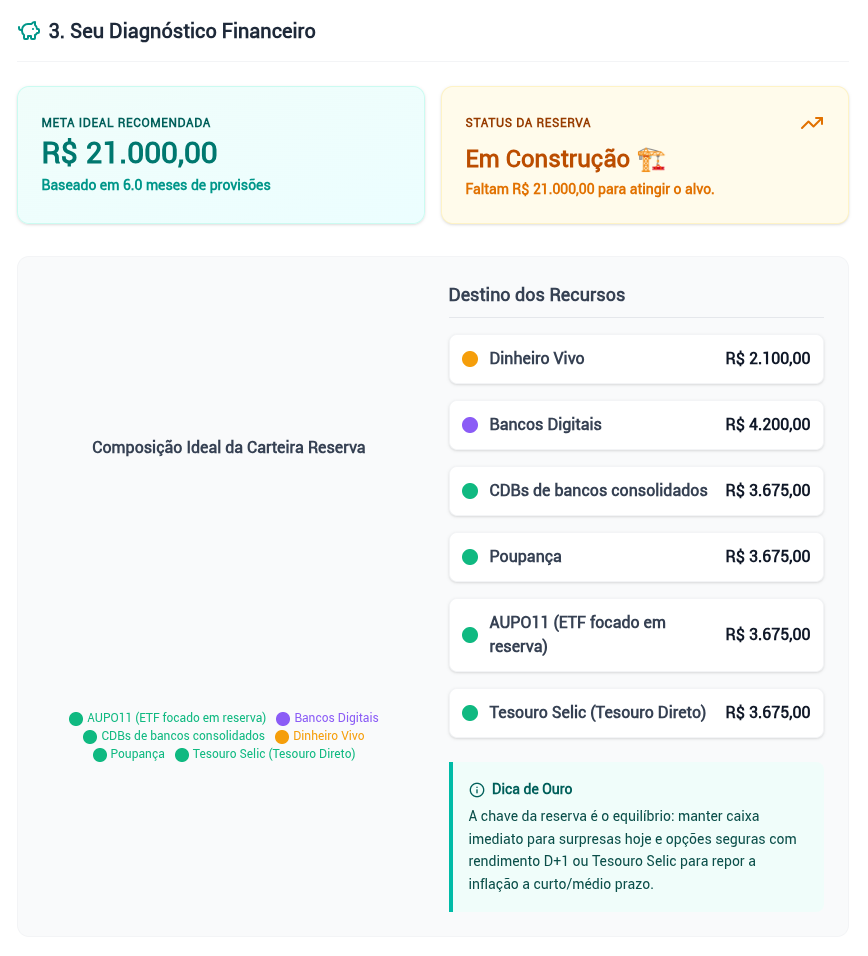

No simulador Estrategista de Reserva do FatorLambda, nós mapeamos todos esses fatores para você. Ao preencher dados simples como sua renda, custo fixo e estabilidade, a ferramenta calcula o seu diagnóstico financeiro e monta um gráfico completo mostrando a Composição Ideal da sua Carteira de Reserva, dividindo o dinheiro de forma inteligente entre Dinheiro Vivo (para o curtíssimo prazo), Bancos Digitais, Tesouro Selic e CDBs de liquidez diária.

Não monte sua estratégia no achismo. Acesse a ferramenta Estrategista de Reserva em nosso site e descubra o tamanho exato da sua segurança financeira.